Flash Note

Las principales convicciones de Carmignac Portfolio Global Bond

- Publicado

-

Longitud

9 minuto(s) de lectura

El entorno actual, caracterizado por la subida de los tipos de interés, la elevada inflación y el aumento de los riesgos geopolíticos, constituye un gran reto para la mayoría de los inversores en renta fija. En este contexto, y para navegar en este nuevo orden geopolítico y monetario, es por tanto crucial tener la capacidad de invertir en todos los activos de renta fija y divisas.

Filosofía de inversión y principales destaques

Creemos que Carmignac P. Global Bond dispone de las herramientas necesarias para hacer frente a estos retos macroeconómicos y financieros, en particular mediante:

-

- Un universo de inversión global que nos permite identificar las tendencias macroeconómicas en todo el mundo. Esto nos permite invertir en todas las zonas geográficas y aprovechar cualquier asincronía macroeconómica en todos los activos elegibles.

- Una multitud de fuentes de alfa en todos los subsectores de la renta fija, incluidas las estrategias de tipos de interés, crédito y divisas, tanto en los mercados desarrollados como en los emergentes.

- Un proceso de inversión flexible y sin restricciones que pretende "cruzar los ciclos" y que emplea estrategias tanto a largo como a corto plazo para optimizar el rendimiento al tiempo que mitiga el riesgo en todas las condiciones de mercado, lo que nos permite hacer frente a los retos actuales de nuestros clientes.

A modo de recordatorio, nuestras principales directrices de inversión son las siguientes:

- Duración modificada: -4 to 10.

- Exposición al crédito estructurado: 0 to 10%.

- Derivados de crédito: Del 0% al 30% (sobre los índices iTraxx y CDX).

- FX: Las estrategias de divisas pueden ser un motor de rendimiento o una herramienta de gestión del riesgo.

Por último, el gestor del fondo se apoya en las aportaciones de todo el equipo de profesionales de la inversión en renta fija de Carmignac, compuesto por unas 20 personas, entre analistas, economistas y gestores de carteras.

Tendencias macroeconómicas actuales

A medida que los riesgos geopolíticos se localizan más y más, observamos el resurgimiento de los desafíos a los que la economía mundial ya se enfrentaba antes de la escalada de la guerra entre Ucrania y Rusia.

De un vistazo, ante el aumento, la persistencia y la generalización de la inflación, los “halcones” de los bancos centrales, el aumento de los tipos de interés, la ralentización del crecimiento mundial y las incertidumbres geopolíticas, el riesgo de estanflación es más tangible que nunca. Ante estas perspectivas, hemos identificado tres preocupaciones principales que han afectado y seguirán afectando a los inversores en los próximos meses.

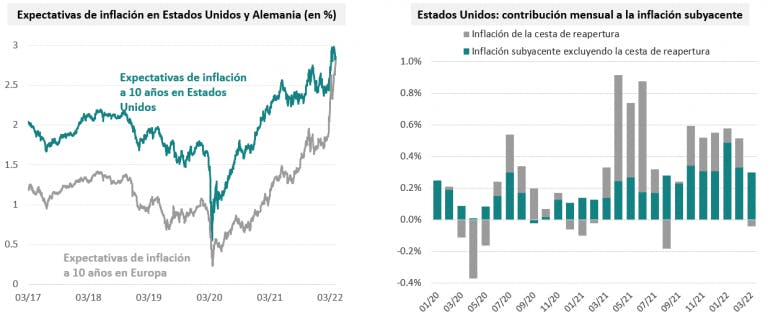

1. Vemos que la inflación mundial es cada vez más persistente

La década pasada estuvo claramente marcada por una tendencia de bajo crecimiento mundial y fuerzas deflacionarias. Son también estas fuerzas deflacionarias las que impulsaron las políticas muy acomodaticias de la mayoría de los bancos centrales, a las que nos acostumbramos fácilmente. En consecuencia, en la última década (que finaliza en 2020-2021), hemos tenido, por un lado, mercados de renta fija que han continuado su tendencia alcista, mientras que, por otro lado, las materias primas y ciertas cestas de divisas, por ejemplo, han tenido un mal comportamiento (en términos relativos).

Este panorama global ha cambiado drásticamente en los últimos tiempos. Lo que hemos presenciado en los últimos meses es que la inflación global no sólo ha aumentado, sino que se ha ampliado (en términos de sectores afectados). Ya no se limita a unos pocos sectores sensibles a la COVID, sino que ahora incluye áreas y categorías en las que las elevadas tasas de inflación tienden a mantenerse durante más tiempo y, por tanto, a ser más persistentes en el futuro.

A ello se suman las presiones de los costes, especialmente vinculadas a los precios de las materias primas y a las interrupciones de la cadena de suministro derivadas de la crisis entre Rusia y Ucrania o de las políticas chinas de cero COVID. Todo ello está añadiendo sin duda más tensión a esta tendencia ya volátil.

Ahora esperamos que la inflación se sitúe más allá de los niveles máximos, por lo que se inflexionará, pero se mantendrá por encima del umbral del 2% a lo largo de 2022 y hasta 2023.

Así pues, en un contexto de subida de los tipos de interés pero con una inflación persistentemente fuerte, a los inversores en renta fija les quedan pocas opciones a corto plazo que ayuden a pasar la tormenta. Ciertamente, las materias primas o los activos ligados a ellas (como las cestas de divisas seleccionadas) han dado hasta ahora buenos resultados.

Implicaciones para el mercado: La principal conclusión en el contexto actual parece ser el inevitable hawkisheness de la Reserva Federal. De hecho, la Fed quiere reducir la inflación a toda costa. Esto implica directamente un menor crecimiento, y por lo tanto un descenso de la renta variable, y una posible ampliación de los diferenciales de crédito. De hecho, por ahora, los banqueros centrales parecen haber hecho su elección entre la inflación y el crecimiento.

2. El "superciclo de las materias primas" se refleja en las cestas de divisas

Como se ha mencionado anteriormente, las materias primas siguen tendencias de "superciclo" que tiende a ser "más largo" y "menos relacionado" con los ciclos económicos. El último superciclo de las materias primas (2002-2008), por ejemplo, estuvo impulsado principalmente por la demanda (alimentada por el "supercrecimiento" económico de China y de los países emergentes en general).

Nos encontramos ahora en el comienzo de un nuevo auge de las materias primas, impulsado por la oferta, que ha comenzado en nuestra opinión en 2020 y que muy probablemente impulsará el nuevo régimen macroeconómico, en particular: una inflación más fuerte y unos bancos centrales más agresivos (al menos a corto plazo), etc.

Y aunque los recientes acontecimientos geopolíticos han reforzado "tácticamente" este superciclo alcista de las materias primas (los precios del gas y del petróleo, pero también los de las materias primas agrícolas, son un buen ejemplo, ya que los cereales y los fertilizantes están entre los más expuestos al conflicto ruso en Ucrania), a largo plazo las materias primas también se verán respaldadas por la revolución verde. Dicho esto, actualmente seguimos siendo prudentes con respecto a la situación en China, ya que la política de cero COVID del país podría afectar directamente a la demanda de materias primas y, por tanto, a los precios.

Por último, en nuestra opinión, esta supertendencia de las materias primas debería continuar dejando de lado cualquier fluctuación a corto plazo de los precios del gas y del petróleo, la demanda relacionada con la desaceleración china o los sorprendentes acontecimientos de orden geopolítico.

Consecuencias para el mercado: Los países latinoamericanos, por ejemplo, se han beneficiado de la subida del petróleo y del gas, pero también de los precios de las "materias primas blandas" (es decir, el maíz, el trigo, la soja, etc.) tras las interrupciones de la producción en Ucrania, que era uno de los mayores productores de trigo y maíz del mundo. De ahí que países como Brasil, Chile, Colombia, Uruguay y México se situaran entre los primeros.

Los primeros activos que han reaccionado son, de hecho, las divisas, que están estrechamente correlacionadas con los ciclos de las materias primas y son muy líquidas. Las divisas latinoamericanas, por ejemplo, han registrado un rendimiento superior al de otras regiones de los mercados emergentes, especialmente en el momento álgido de las crisis (pero no sólo en este periodo).

Este repunte ha beneficiado a la rentabilidad de nuestro fondo y estrategia Carmignac Global Bond gracias a nuestro posicionamiento largo en estrategias de divisas durante el primer trimestre de 2022 (ya sean nuestras posiciones largas en divisas latinoamericanas relacionadas con las materias primas o nuestro posicionamiento largo en el dólar canadiense o nuestros cortos en el yuan y otras divisas asiáticas relacionadas, por ejemplo). Obsérvese que hemos decidido tomar tácticamente nuestros beneficios en nuestras principales posiciones en divisas relacionadas con las materias primas.

3. Dispersión geográfica y diferencias en el crecimiento

El horizonte macroeconómico no parece exactamente similar para cada uno de los principales bloques económicos y regiones, ya sea en términos de perspectivas de crecimiento, previsiones de inflación o políticas monetarias.

Y mientras que el primer trimestre de 2022 está haciendo historia en el mercado de bonos, con el mayor aumento trimestral de los rendimientos del Tesoro estadounidense a dos años, la mayoría de los países de los mercados emergentes están dando pistas sobre el fin del ciclo de subidas. En este sentido, los bancos centrales de América Latina, por ejemplo, fueron los primeros en poner fin a la relajación monetaria en el primer trimestre de 2021.

Esta perspectiva sobre el nivel actual de los rendimientos y la trayectoria de los tipos de interés en el futuro es un apoyo adicional para los activos locales a medio y largo plazo (en nuestra opinión, el primero son las materias primas).

La inflación es otro ejemplo de desincronización continua (pero también está estrechamente vinculada al crecimiento mundial y a las políticas de los bancos centrales). Observamos que la inflación en los países asiáticos, por ejemplo (o incluso en otras regiones del mundo, como Israel) sigue siendo relativamente baja.

Y aunque seguimos creyendo que la inflación mundial "pellizcará" las perspectivas de crecimiento mundial, también está claro que la historia varía de algún modo de un país a otro.

Por último, las cifras del PIB y las estimaciones, también parecen contrastar.

- Por un lado, Estados Unidos y Canadá siguen registrando cifras de crecimiento decentes (aunque con una tendencia de desaceleración);

- Europa sigue siendo muy frágil y "dependiente de los precios de las materias primas" y, por tanto, pagando el mayor peaje en términos de consecuencias de la invasión rusa de Ucrania;

- Y, por último, China se ve afectada de nuevo por un cierre a gran escala, ya que las infecciones de Omicron se disparan, lo que sin duda repercutiría en sus previsiones de crecimiento de cara al futuro, con las muy decepcionantes cifras del PMI publicadas recientemente en China. También plantea algunas preguntas sobre los próximos cuellos de botella de la cadena de suministro "deja-vu".

Posicionamiento y motores de rentabilidad

¿En qué punto nos deja esto en términos de posicionamiento? Nuestro posicionamiento actual está en consonancia con las tendencias identificadas anteriormente.

Carmignac Portfolio Global Bond A EUR Acc

Duración mínima recomendada de la inversión

Riesgo más bajo Riesgo más elevado

CRÉDITO: El riesgo de crédito corresponde al riesgo de que el emisor no sea capaz de atender sus obligaciones.

TIPO DE INTERÉS: El riesgo de tipo de interés se traduce por una disminución del valor liquidativo en caso de variación de los tipos de interés.

TIPO DE CAMBIO: El riesgo de cambio está vinculado a la exposición, por medio de inversiones directas o de instrumentos financieros a plazo, a una divisa distinta de la divisa de valoración del Fondo.

GESTIÓN DISCRECIONAL: La anticipación de la evolución de los mercados financieros efectuada por la Sociedad gestora tiene un impacto directo en la rentabilidad del Fondo que depende de los títulos seleccionados.

El fondo no garantiza la preservación del capital.

Carmignac Portfolio Global Bond A EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Año hasta la fecha |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Portfolio Global Bond A EUR Acc | +13.78 % | +3.33 % | +9.46 % | +0.10 % | -3.66 % | +8.36 % | +4.70 % | +0.12 % | -5.56 % | +3.02 % | +2.35 % |

| Indicador de referencia | +14.63 % | +8.49 % | +4.60 % | -6.16 % | +4.35 % | +7.97 % | +0.62 % | +0.60 % | -11.79 % | +0.50 % | +3.53 % |

Desplácese a la derecha para ver la tabla completa

| 3 años | 5 años | 10 años | |

|---|---|---|---|

| Carmignac Portfolio Global Bond A EUR Acc | -0.15 % | +0.71 % | +2.29 % |

| Indicador de referencia | -3.37 % | -1.78 % | +1.35 % |

Desplácese a la derecha para ver la tabla completa

Fuente: Carmignac a 29/11/2024

| Costes de entrada : | 2,00% del importe que pagará usted al realizar esta inversión. Se trata de la cantidad máxima que se le cobrará. Carmignac Gestion no cobra costes de entrada. La persona que le venda el producto le comunicará cuánto se le cobrará realmente. |

| Costes de salida : | No cobramos una comisión de salida por este producto. |

| Comisiones de gestión y otros costes administrativos o de funcionamiento : | 1,20% del valor de su inversión al año. Se trata de una estimación basada en los costes reales del último año. |

| Comisiones de rendimiento : | 20,00% cuando la clase de acciones supera el indicador de referencia durante el período de rendimiento. También se pagará en caso de que la clase de acciones haya superado el indicador de referencia pero haya tenido un rendimiento negativo. El bajo rendimiento se recupera durante 5 años. La cantidad real variará según el rendimiento de su inversión. La estimación de costos agregados anterior incluye el promedio de los últimos 5 años, o desde la creación del producto si es menos de 5 años. |

| Costes de operación : | 1,36% del valor de su inversión al año. Se trata de una estimación de los costes en que incurrimos al comprar y vender las inversiones subyacentes del producto. El importe real variará en función de la cantidad que compremos y vendamos. |