Onvoorbereide bedrijven hangen fysieke klimaatrisico's boven het hoofd

Klimaatuitdaging raakt economie

In 2024 kwam de gemiddelde wereldwijde oppervlaktetemperatuur voor het eerst in de geschiedenis boven de symbolische grens van 1,5°C boven het pre-industriële niveau1. In 2015 hadden allerlei landen zich er in het Klimaatakkoord van Parijs nog toe verplicht om die grens niet te overschrijden – een ambitieuze doelstelling. De gemiddelde temperaturen blijven echter maar oplopen. Waarschijnlijk komen we uiteindelijk eerder uit op net geen 3°C boven het pre-industriële niveau, wat tal van schadelijke gevolgen met zich meebrengt. Concreet wordt ervan uitgegaan dat de fysieke risico's van de klimaatverandering in frequentie en ernst zullen toenemen. Gebeurtenissen als natuurbranden, overstromingen, droogtes, tropische stormen en hitte- en koudegolven hebben in 2024 zo'n USD 300 mld. aan schade veroorzaakt2. Deze schadepost stijgt overigens veel sneller dan de inflatie. Om maar een voorbeeld te noemen: over de afgelopen vijftien jaar zijn de verzekerde verliezen als gevolg van ernstige stormen jaarlijks met 8% opgelopen. Inflatie is slechts verantwoordelijk voor ongeveer een vierde van deze toename en een achtste ervan is rechtstreeks te herleiden tot de klimaatverandering3.

Klimaatgebeurtenissen hebben een grote reikwijdte en diversiteit, en zullen dus nagenoeg de hele wereld treffen. Om de impact van klimaatgebeurtenissen te relateren aan de wereldwijde welvaart: als we allemaal vol de schouders onder de transitie naar een netto-nul uitstoot in 2050 zetten, slaan de fysieke klimaatrisico's een deuk van 3% in het mondiale bbp4 (2050-2100). Met de transitie-inspanningen die op dit moment daadwerkelijk worden geleverd, zou de impact op het mondiale bbp op 4 à 5% uitkomen (2050-2100)4, en in het gemodelleerde worst-case-scenario zou deze impact nog veel groter zijn. Dus: door fysieke klimaatrisico's zullen economieën gebukt gaan onder een zwaardere inflatiedruk en moet het bedrijfsleven berekend zijn op de groeiende dreiging die ervan uit gaat. In dit korte artikel bespreken we de impact van deze risico's op de kerncijfers van bedrijven, hoe bedrijven zich aan de gevolgen kunnen aanpassen, en welke sectoren het best in staat zijn deze uitdagingen het hoofd te bieden.

Winstgevendheid bedrijven in gevaar

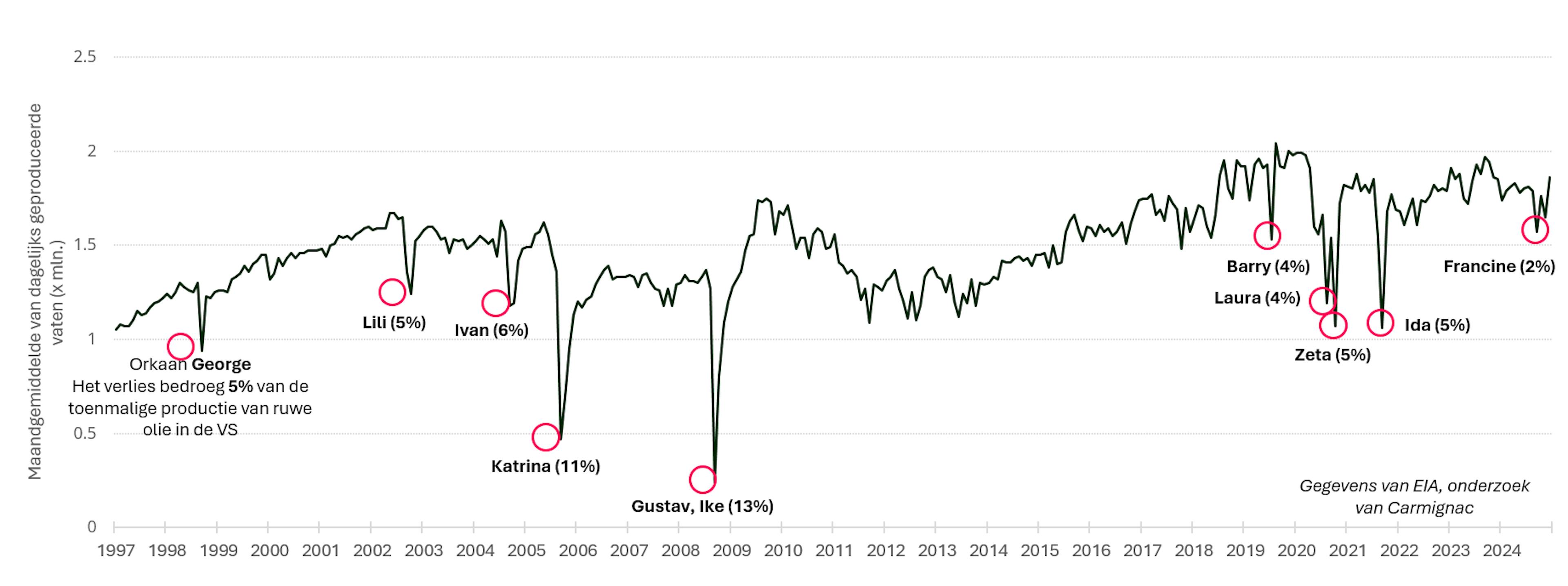

In feite is de omzet van een bedrijf een combinatie van afzetvolumes en prijzen. Deze zijn afhankelijk van diverse factoren, maar het is van bijzonder groot belang te beschikken over een gezond klantenbestand, productief personeel, betrouwbare materiële vaste activa en grondstoffen. Fysieke klimaatrisico's gaan consequenties hebben voor elk van die factoren. Een voorproefje hiervan krijgen we bij de olie- en gasactiviteiten in de Golf van Mexico en de verwerkingslocaties en raffinaderijen in het naastgelegen Louisiana. Telkens wanneer er een orkaan over deze regio trekt, stagneert de winning van ruwe olie in de Golf vanwege gedwongen stilleggingen, de impact op het personeel in de regio en de schade aan offshore en onshore infrastructuur.

De impact van orkanen op de ruwe-oliewinning in de Golf van Mexico

Verliezen als gevolg van klimaatgebeurtenissen worden gedekt met een extra bedrijfsstagnatie- of opstalverzekering, zodat bedrijven gecompenseerd worden voor inkomstenderving als gevolg van inactiviteit of schade aan bedrijfseigendommen. Vrij verontrustend is echter dat de meeste bedrijven die in deze risicogebieden actief zijn hun inkomsten niet beschermen tegen dergelijke negatieve klimaatgebeurtenissen, vanwege gebrekkig risicobeheer, hogere premies, maar ook de forse scheefgroei tussen de buitensporige vraag naar dit soort complexe verzekeringsproducten en het tekortschietende aanbod. Uit schattingen blijkt dat de beschermingskloof voor klimaatgebeurtenissen in de loop van de afgelopen jaren fors is gegroeid, tot 55% van de totale klimaatgerelateerde verliezen (een slordige $ 160 mld.)5.

De klimaatverandering gaat ook gevolgen hebben voor de kostprijs, de operationele kosten en de prioriteiten die gesteld worden bij de kapitaaltoewijzing. gIn risicogebieden lopen de verzekeringskosten op, zoals we eerder al opmerkten. Maar dit is slechts een fractie van de potentiële kostenstijgingen als gevolg van fysieke klimaatrisico's, waaronder hogere energie- en infrastructuurkosten. Doordat hitte- en koudegolven vaker voorkomen, zullen bedrijven ook meer energie gaan verbruiken. Bij een opwarming van de aarde met 3°C gaat de langste hittegolf in een land gemiddeld 24,5 dagen duren en krijgt meer dan 16% van 's werelds grootste steden elk jaar te maken met hittegolven die langer dan een maand duren6. Vergelijkbare trends zien we aan het andere uiteinde van de thermometer: koudegolven worden steeds onvoorspelbaarder, waardoor de energiemarkten 's winters extra onder druk komen te staan. Onze infrastructuur moet klimaatbestendig worden door nieuw te bouwen, op te waarderen en om te bouwen. Dat gaat volgens prognoses in 2030 USD 140-300 mld. kosten en tegen 2050 USD 280-500 mld7. Concreet moet u hierbij denken aan projecten als het robuuster maken van de water- en stroomvoorziening of de bouw van waterkeringen.

Wat de kerncijfers betreft, zullen bedrijven die actief zijn in getroffen gebieden hun winstgevendheid waarschijnlijk zien teruglopen als gevolg van tegenvallende omzetcijfers en kosten die hoger dan verwacht uitvallen. Dit heeft gevolgen voor de groeivooruitzichten van ondernemingen, die kapitaal op inefficiënte wijze moeten heralloceren om deze scenario's het hoofd te bieden.

Diversificatie en aanpassing

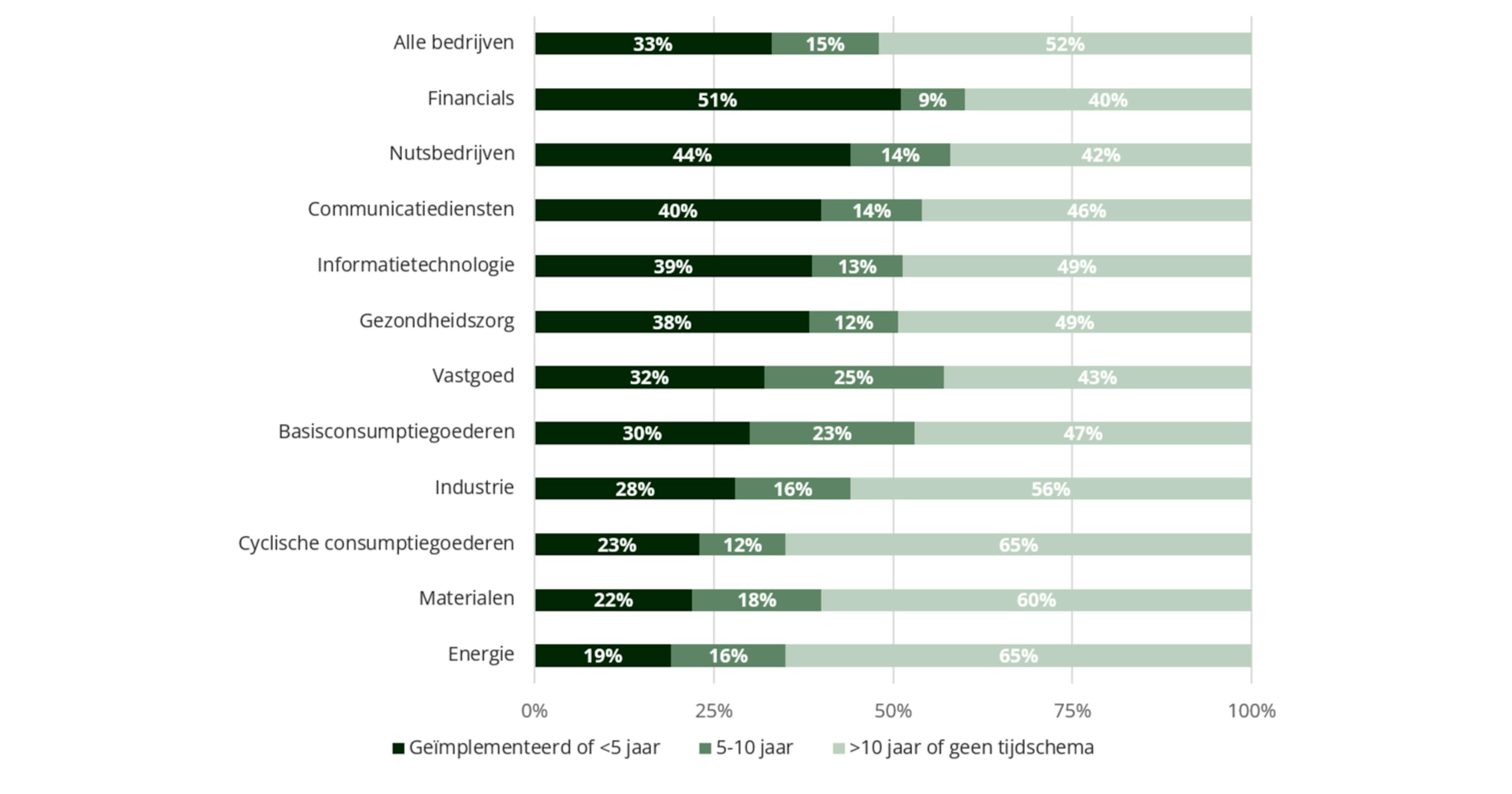

Hoe kan de impact van dit soort gebeurtenissen op de bedrijfsvoering beperkt worden? Eén manier is om regio's waar het als gevolg van de klimaatverandering vele malen lastiger wordt om activiteiten te ontplooien, eenvoudigweg uit de weg te gaan. Om ondanks de volatiliteit en onzekerheid die deze gebeurtenissen op productie en winstgevendheid hebben het hoofd boven water te houden, is het cruciaal dat bedrijven hun activiteiten in risicogebieden stopzetten. Uit een recente bevraging van hogere managers in de VS blijkt dat bedrijven zich al in die richting bewegen: een kwart van de respondenten gaf aan hun werkterrein reeds voor een deel verplaatst te hebben met het oog op de klimaatverandering8. Maar dit behoort simpelweg niet altijd tot de mogelijkheden, zeker niet wanneer sprake is van vaste activa zoals grondstoffen, grote steden of sinds jaar en dag gevestigde industrieën. Dit werkt adaptatie-oplossingen in de hand, met alle kosten van dien, zoals eerder al geschetst. Helaas hebben veel bedrijven nog altijd geen strategie om deze uitdagingen aan te pakken, of vinden ze het niet belangrijk genoeg. Uit recent onderzoek blijkt dat minder dan de helft van de bedrijven met klimaatadaptatiestrategieën deze in de komende tien jaar gaan uitrollen9.

Tijdschema voor de adaptatiestrategieën van bedrijven

Door dit alles verschilt het oordeel per bedrijf. Desalniettemin kunnen er op een breder vlak winnaars en verliezers worden aangewezen. Leveranciers van apparatuur en ondersteunende diensten aan de nutssector, de landbouw, de energiesector en de industrie gaan hoogstwaarschijnlijk profiteren van de toenemende vraag naar klimaatbestendige infrastructuur. Weg- en waterbouw, inkoop en bouw en bepaalde soorten bouwmaterialen- en systeemfabrikanten zoals isolatie, verwarming, ventilatie en airconditioning gaan bijzonder goed gedijen bij deze trend. Aan de andere kant hangen vooral bedrijven die hun blootstelling aan risicogebieden niet hebben gediversifieerd of afgedekt, mogelijk zware verliezen boven het hoofd. Bovendien moeten we rekening houden met vicieuze cirkels die extra knelpunten in de toeleveringsketens opleveren voor cruciale sectoren en systeemrisico's voor het verzekeringswezen met zich meebrengen. Door de dreiging die uitgaat van fysieke klimaatrisico's is het van essentieel belang dat langetermijnbeleggers zich rekenschap geven van alle neveneffecten van de klimaatverandering.

Recente analyses

Vergaderingen van aandeelhouders: Een broodnodige toonverandering

2024: Illustratie van ons actieve aandeelhouderschap

Onze terugblik op 2024: De belangrijkste marktgebeurtenissen en hun ESG-implicaties

Dit is een marketingdocument. Dit document is bedoeld voor professionele cliënten.

Dit document mag zonder voorafgaande toestemming van de Beheermaatschappij niet geheel of gedeeltelijk worden gereproduceerd. Het is geen aanbod tot inschrijving, noch een beleggingsadvies. De in dit document opgenomen informatie kan onvolledig zijn en kan zonder voorafgaande kennisgeving worden gewijzigd. De informatie dateert van de datum waarop dit document is geschreven en is afkomstig van bedrijfseigen en niet-bedrijfseigen bronnen die Carmignac betrouwbaar acht, maar is niet per se alomvattend en gegarandeerd nauwkeurig. Verwijzingen naar bepaalde effecten, financiële instrumenten en sectoren dienen uitsluitend ter illustratie en zijn niet bedoeld als aanbeveling om direct in de betreffende instrumenten te beleggen en vormen ook geen beleggingsadvies. Het is de Beheermaatschappij niet verboden om zonder voorafgaande kennisgeving deze instrumenten te verhandelen. Carmignac als organisatie, haar management en individuele medewerkers garanderen geenszins de nauwkeurigheid en betrouwbaarheid van deze informatie en stellen zich op generlei wijze aansprakelijk voor vergissingen en weglatingen (ook niet in geval van nalatigheid, van wie dan ook).

CARMIGNAC GESTION - 24, place Vendôme - F-75001 Parijs - Tel.: (+33) 01 42 86 53 35. Een door de AMF goedgekeurde beleggingsmaatschappij – Franse naamloze vennootschap met een aandelenkapitaal van EUR 13.500.000 – Handelsregister van Parijs B 349 501 676.

CARMIGNAC GESTION Luxembourg - City Link - 7, rue de la Chapelle - L-1325 Luxemburg - Tel.: (+352) 46 70 60 1. Dochter van Carmignac Gestion. Een door de CSSF goedgekeurde beleggingsmaatschappij. Naamloze vennootschap met een aandelenkapitaal van EUR 23.000.000 – Handelsregister Luxemburg B 67 549.