¿Por qué es conveniente invertir los ahorros?

Rebajar el riesgo de depreciación de sus ahorros, financiar sus proyectos y cumplir con sus objetivos patrimoniales son tres buenas razones para invertir su dinero, en lugar de dejarlo «dormir» en una cuenta bancaria en ocasiones con interés un tipo de interés mínimo o inexistente.

Ante la incertidumbre económica, los hogares tratan de acumular una hucha de «emergencia», a lo que se suma al ahorro «forzoso» que desde 2020 causó la crisis sanitaria. Los confinamientos vinculados a la crisis de la covid-19 provocaron que el ahorro de los hogares, ante la imposibilidad de consumir, fuera superior al de años anteriores.

En consecuencia, los ahorros de muchas personas están ahora depositados en cuentas bancarias, en ocasiones sin generar intereses, para poder movilizarlos rápidamente en caso de un imprevisto. Aunque se pueden entender estos comportamientos, no son necesariamente la solución más adecuada.

Mitigar los efectos de la inflación

Es probable que esta estrategia de ahorro preventivo esté costando dinero a los hogares. En particular, con el repunte de la inflación, dejar el dinero inmóvil podría resultar contraproducente y exponer los ahorros a una depreciación. De hecho, la inflación, que ha subido con fuerza en los últimos meses, está devorando el valor real del capital.

En julio de 2022, según datos de Eurostat, la tasa anual de inflación alcanzó un récord del 8,9% en la zona euro, un mes después de haber alcanzado su máximo anterior, del 8,6%. Aunque los economistas prevén que el aumento de los precios se ralentizará pronto —el pico en Europa se espera en el mes de diciembre—, es probable que el nivel de inflación siga siendo elevado durante un tiempo prolongado.

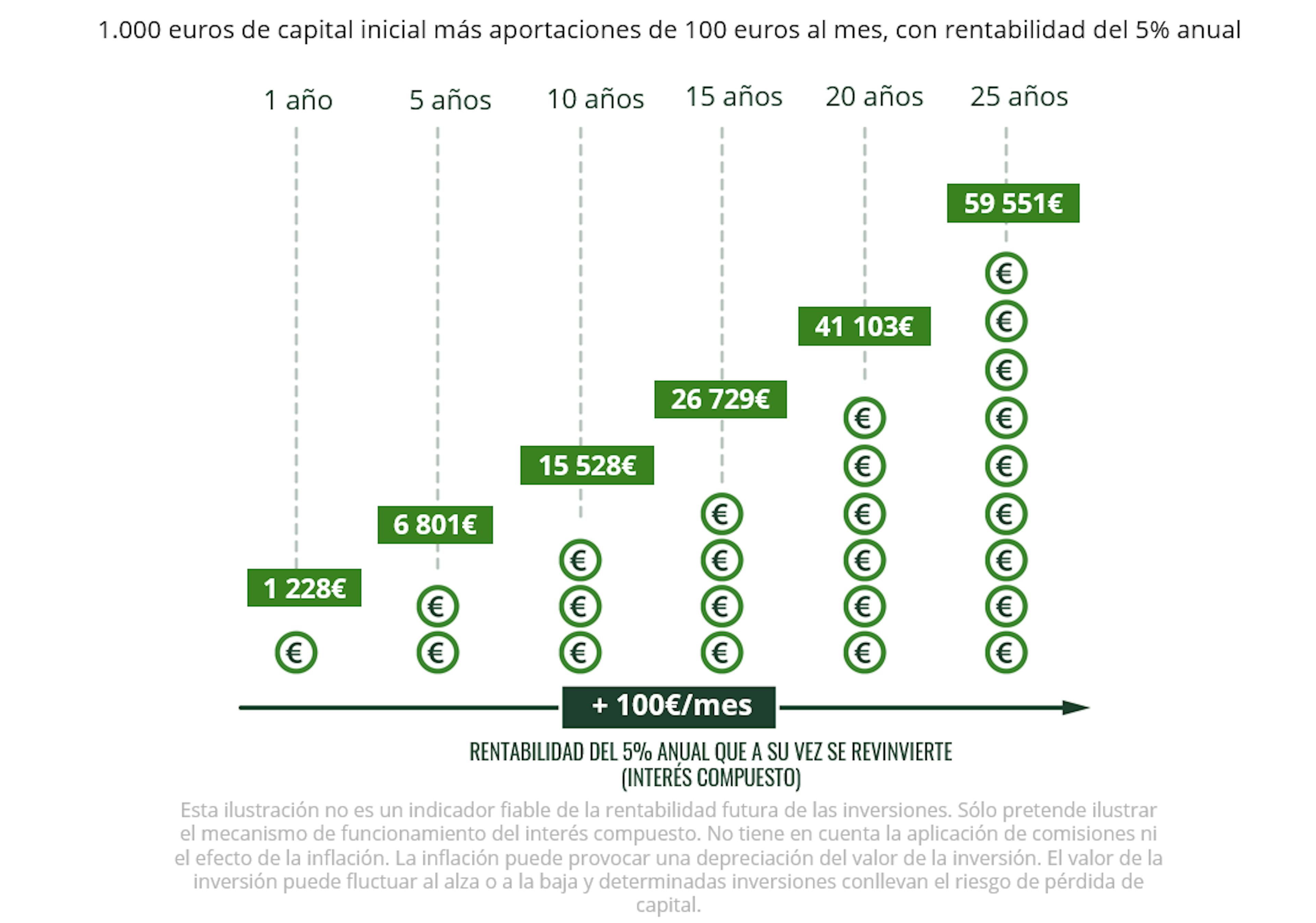

Invertir pronto para crear capital

Invirtiendo sus ahorros, los hogares pueden alcanzar sus objetivos de riqueza sin dejar que su dinero se acumule en una cuenta bancaria sin intereses o con una rentabilidad muy baja que se vería mermada por la inflación. Invertir a una edad temprana puede aumentar las oportunidades de hacer crecer su capital.

Tomar la decisión, una vez comenzada su vida laboral, de invertir regularmente, aunque sean pequeñas cantidades, en productos financieros que se correspondan con los objetivos de inversión, hará más llevadero el esfuerzo de ahorrar con el paso del tiempo.

Además, cuanto antes empiece a hacerlo, menor será el esfuerzo. Esto se debe al denominado interés compuesto, que combina el interés generado a partir del capital inicial con el interés que generan esos intereses que se incorporan cada año al capital. Por lo tanto, cuanto antes y con más regularidad invierta, más podrán crecer sus ahorros.

La ventaja del interés compuesto:

Iinvertir pronto y con regularidad es una estrategia que permite hacer frente a algunos vaivenes de los mercados financieros. De hecho, está demostrado que en el caso de las acciones cotizadas, por ejemplo, el tiempo juega a favor de las inversiones a largo plazo.

Adapte sus objetivos de inversión a su perfil y proyectos

El ahorro le permite afrontar la financiación de proyectos inmobiliarios, la educación de sus hijos o la jubilación, pero también organizar su patrimonio o proteger a sus seres queridos. Ahorrando con un horizonte de largo plazo, el inversor puede perseguir distintos objetivos de inversión.

Al principio de su vida profesional, querrá financiar la compra de su primera residencia, por ejemplo. En ese caso, priorizará los productos financieros a corto o medio plazo. Más adelante, cuando su vida esté más asentada, podrá realizar diferentes tipos de inversión: a largo plazo para su jubilación, y a medio plazo para la compra de una segunda vivienda o la financiación de los estudios superiores de sus hijos.

Lo que propone Carmignac:

Para ahorrar e incrementar el valor de sus ahorros, Carmignac le ofrece la posibilidad de invertir en varios fondos diversificados de gestión activa y responsable para ofrecerle la mejor rentabilidad posible.

Análisis recientes

Correlación y diversificación

¿Cuál es el momento adecuado para invertir?

Comunicación publicitaria. Consulte el KID/folleto antes de tomar una decisión final de inversión. El presente documento está dirigido a clientes profesionales.

Este material no puede reproducirse, ni total ni parcialmente, sin el consentimiento previo de la sociedad gestora. Este material no constituye una oferta de suscripción ni un asesoramiento de inversión. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Este material se proporciona con carácter exclusivamente informativo y podría no resultar fiable a la hora de evaluar las ventajas derivadas de invertir en cualquier tipo de participaciones o valores mencionados en el presente documento o de cara a cualquier otra finalidad. La información contenida en este material podría no ser completa y estar sujeta a modificación sin preaviso alguno. Las informaciones se expresan a fecha de redacción del material y proceden de fuentes propias y externas consideradas fiables por Carmignac, no son necesariamente exhaustivas y su exactitud no está garantizada. En consecuencia, Carmignac, sus responsables, empleados o agentes no proporcionan garantía alguna de precisión o fiabilidad y no se responsabilizan en modo alguno de los errores u omisiones (incluida la responsabilidad para con cualquier persona debido a una negligencia). Las rentabilidades históricas no garantizan rentabilidades futuras.

La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor). La rentabilidad podrá subir o bajar a resultas de las fluctuaciones en los tipos de cambio en el caso de las participaciones que carezcan de cobertura de divisas.

La mención a determinados valores o instrumentos financieros se realiza a efectos ilustrativos, para destacar determinados títulos presentes o que han figurado en las carteras de los Fondos de la gama Carmignac. Ésta no busca promover la inversión directa en dichos instrumentos ni constituye un asesoramiento de inversión. La Gestora no está sujeta a la prohibición de efectuar transacciones con estos instrumentos antes de la difusión de la información.

El acceso a los Fondos podrá estar restringido a determinadas personas o países. Este material no está dirigido a ninguna persona de ninguna jurisdicción en la que (debido al lugar de residencia o nacionalidad de la persona o a cualquier otra cuestión) el material o la disponibilidad de este material esté prohibido. Las personas objeto de estas prohibiciones no deben acceder a este material. La tributación depende de la situación de la persona. Los Fondos no están registrados para su distribución a inversores minoristas en Asia, Japón, Norteamérica ni están registrados en Sudamérica. Los Fondos Carmignac están registrados en Singapur como institución de inversión extranjera restringida (exclusivamente para clientes profesionales). Los Fondos no han sido registrados en virtud de la ley de valores estadounidense (US Securities Act) de 1933. Los Fondos podrán no ofertarse o venderse, directa o indirectamente, en beneficio o en nombre de una «Persona estadounidense», según la definición recogida por el Reglamento estadounidense S (Regulation S) y la ley FATCA. La decisión de invertir en el fondo debe tomarse teniendo en cuenta todas sus características u objetivos descritos en su folleto. Podrá consultar los folletos de los Fondos, los documentos KID, el VL y los informes anuales en la web www.carmignac.com o previa petición a la Gestora. Los riesgos, comisiones y gastos corrientes se detallan en el documento de datos fundamentales (KID). El KID deberá estar a disposición del suscriptor con anterioridad a la suscripción. El suscriptor debe leer el KID. Los inversores podrían perder parte o la totalidad de su capital, dado que el capital en los fondos no está garantizado. Los Fondos presentan un riesgo de pérdida de capital.

Para España : Los Fondos se encuentran registrados ante la Comisión Nacional del Mercado de Valores de España, con los números : Carmignac Sécurité 395, Carmignac Portfolio 392, Carmignac Patrimoine 386, Carmignac Absolute Return Europe 398, Carmignac Investissement 385, Carmignac Emergents 387, Carmignac Credit 2027 2098, Carmignac Credit 2029 2203, Carmignac Credit 2031 2297, Carmignac Court Terme 1111.

La Sociedad gestora puede cesar la promoción en su país en cualquier momento. Los inversores pueden acceder a un resumen de sus derechos en español en el siguiente enlace sección 5: www.carmignac.es/es_ES/informacion-legal

Carmignac Portfolio hace referencia a los sub fondos de Carmignac Portfolio SICAV, una compañía de inversión bajo derecho luxemburgués, conforme a la directiva UCITS. Los Fondos son fondos comunes de derecho francés (FCP) conforme a la directiva UCITS o AIFM.