Het ontwaken van de duitse tijger: een nieuw economisch en financieel tijdperk

Een blik op het rendement van de Duitse en Amerikaanse aandelenmarkten en wat er volgens ons in het verschiet ligt

![[Management Team] [Author] Thozet Kevin](https://carmignac.imgix.net/uploads/NextImage/0001/18/%5BManagement-Team%5D-Thozet-Kevi.png?auto=format%2Ccompress&fit=fill&w=3840)

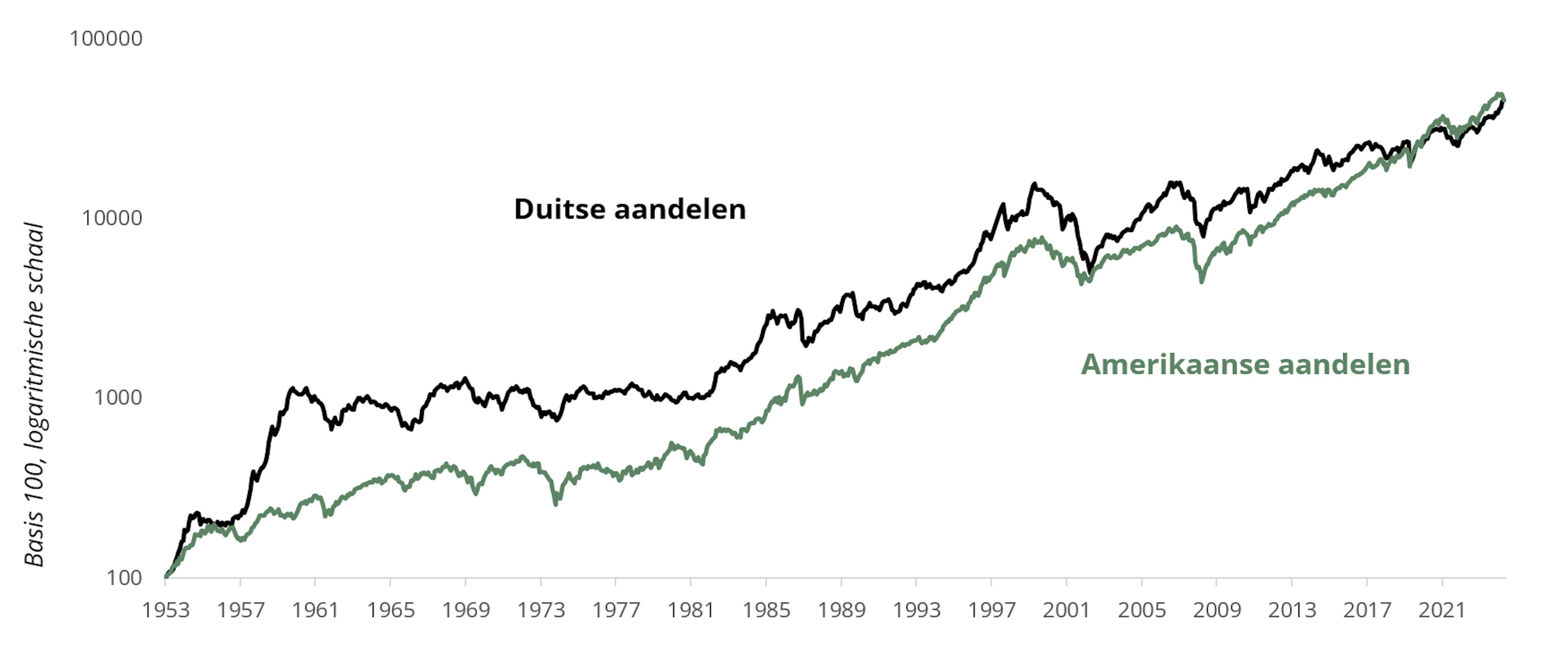

Rendement van Duitse en Amerikaanse aandelen sinds 1953, basis 100

Over de lange termijn gezien kunnen de Duitse aandelenmarkten de vergelijking met aandelenmarkten binnen de grootste economie ter wereld prima doorstaan. In de afgelopen 70 jaar hebben de S&P 500 en de DAX 40 – tot op de cent nauwkeurig – een vergelijkbaar rendement laten zien: een gemiddelde jaarlijkse groei van 9%.

Hoewel het resultaat vrijwel hetzelfde is, liep de weg ernaartoe soms sterk uiteen.

Van 1950 tot 1970 leidden het "Wirtschaftswunder"1 en de begrotingssteun van het Marshallplan (omgerekend tussen 100 en 200 miljard euro) tot een sterke meerprestatie van Duitse aandelen. Ook na de hereniging en het "Solidarpakt"2 (omgerekend 120 tot 140 miljard euro) en de daaropvolgende tien jaar van economische integratie van het voormalige Oost-Duitsland liet de DAX veel hogere rendementen optekenen dan de S&P 500. De Amerikaanse aandelenmarkten kenden hun belangrijkste perioden van outperformance vanaf de oliecrisis in 1973 tot de piek van de internetzeepbel in 2000, en vanaf het dieptepunt van de grote financiële crisis eind 2008 tot de piek in 2024. In beide gevallen was technologische dominantie de belangrijkste factor achter de bovengemiddelde beurskoersen.

De afgelopen drie jaar hielden Duitse en Amerikaanse aandelen – verrassend genoeg – gelijke tred. We zijn ons weliswaar bewust van de impact van de Magnificent 7 op de gehele Amerikaanse beurs, maar weten we ook wat in dezelfde periode de drijvende krachten achter de Duitse aandelenmarkt waren? In een ongunstig economisch klimaat waarin de industrie te kampen had met zeer hoge grondstofprijzen, deed vooral de technologiesector het goed (SAP), maar ook financiële aandelen in brede zin (verzekeraars als Allianz en Munich Re). In de energiesector presteerde Siemens Energy opvallend goed. Sommige industriële aandelen (Rheinmetall) slaagden er – ondanks hun energienadeel – in om beter te presteren dan de meeste grote Amerikaanse technologieaandelen.

De kans is groot dat het Duitse succesverhaal in de komende jaren voortduurt, en mogelijk zelfs nóg succesvoller wordt. Dankzij de geplande investeringen in defensie en infrastructuur3 – op een nog grotere schaal dan het Marshallplan – kan Duitsland weer een groei realiseren die het lang niet meer heeft gekend, terwijl er door de vraagtekens bij het Amerikaanse exceptionalisme geleidelijk kapitaal van de Verenigde Staten naar de rest van de wereld zou kunnen vloeien. Het momentum van de internationale kapitaalstromen zal de aantrekkingskracht van Duitse en Europese aandelen waarschijnlijk ten goede komen, met hogere waarderingen tot gevolg.

Recente analyses

Donald Trump makes the Rest of the World Great Again

Artificiële intelligentie in beweging