Mantener efectivo no suele ser la solución

Carmignac’s Note

![[Management Team] [Author] Thozet Kevin](https://carmignac.imgix.net/uploads/NextImage/0001/18/%5BManagement-Team%5D-Thozet-Kevi.png?auto=format%2Ccompress&fit=fill&w=3840)

«Aunque en determinados momentos es útil mantener efectivo, tiende a ser menos rentable que una cartera diversificada.»

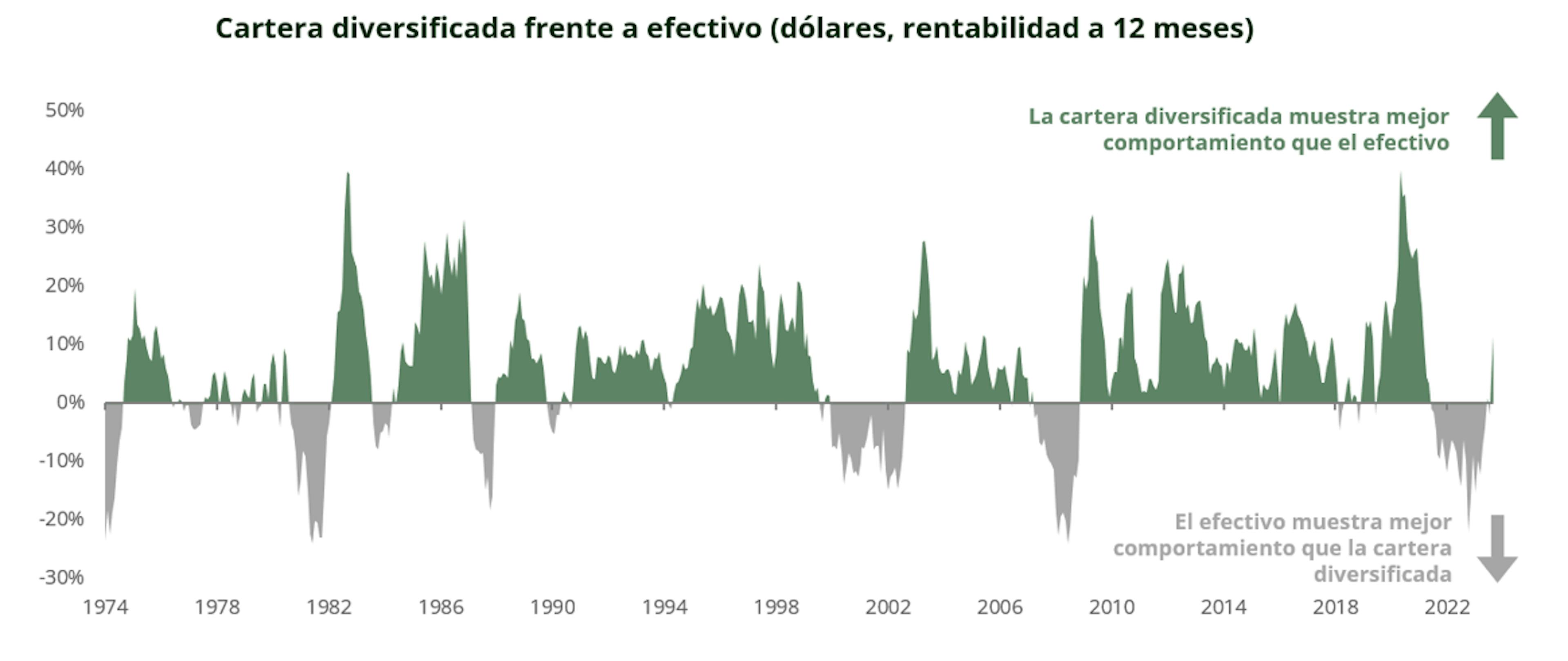

El efectivo y los activos líquidos equivalentes han obtenido buenos resultados en los últimos 24 meses y mejores que una cartera diversificada asignada tanto a renta variable como a renta fija (las secciones en gris corresponden a los momentos en que al efectivo le ha ido mejor que a una cartera diversificada) en un entorno en el que había pocos activos en los que refugiarse mientras seguía desarrollándose el peor episodio bajista de los mercados de renta fija1. Es posible que este fenómeno haya contribuido al éxito del reciente acceso a los ahorros de los hogares por parte de los gobiernos europeos2. Pero, aunque en retrospectiva mantener efectivo ha sido en determinados momentos más rentable que mantener bonos y acciones, mirando por el retrovisor, rara vez ha sido el principio rector más adecuado para las rentabilidades futuras.

¿Es preferible buscar oportunidades o buscar refugio?

La cartera de efectivo constituye un refugio seguro muy apreciado, sobre todo en tiempos de preocupación por la estanflación3. Sin embargo, elegir el momento adecuado es una tarea complicada. Por lo tanto, si puede servir de guía, la historia sugiere que a los inversores les conviene invertir en una cartera diversificada que asigne capital tanto a renta variable como a renta fija, incluso cuando el efectivo y los activos líquidos equivalentes presentan rentabilidades tan altas o más que las primas de riesgo de la renta variable, las rentabilidades de la deuda corporativa o la deuda a más largo plazo.

Obtener un 4% en euros (o un 5% en dólares) manteniendo instrumentos con liquidez similar al efectivo puede ser tentador. Sin embargo, los inversores racionales deberían mirar más allá del llamativo e indiscutible carry4 que ofrecen estos instrumentos a corto plazo. Por un lado, si lo que se busca es rentabilidad, se pueden encontrar oportunidades más atractivas en diferentes segmentos y clases de activos.

En los activos de renta fija se puede tratar de captar tanto el componente de rentabilidad como el de precio. Tanto más cuanto que el riesgo de reinversión5 es una realidad en un entorno en el que tanto el Banco Central Europeo (BCE) como la Reserva Federal (Fed) probablemente hayan concluido su ciclo de subidas. De este modo, uno puede asegurarse los beneficios de una rentabilidad atractiva hoy y de otra más baja de los bonos más adelante (lo que, en igualdad de condiciones, tiene un impacto positivo en los precios de dichos instrumentos).

En los mercados de renta variable, prepararse para los tiempos difíciles que se avecinan significa decidir si adoptarán la forma de un entorno de crecimiento más lento o más bien de un entorno estanflacionario en el que la inflación sorprenda más al alza que el crecimiento a la baja. Más allá del delicado arte de elegir el momento, el enfoque más adecuado para este enigma es el denominado enfoque «barbell», que consiste en invertir tanto en valores como en sectores6 que se beneficiarían de una inflación más persistente y/o de un mayor estímulo por parte de China, así como en sectores o valores defensivos7.

En cualquier caso, el efectivo parece estar muy lejos de ser la respuesta, pero posiblemente forme parte de ella en la medida en que reduce el riesgo a corto plazo y facilita la reasignación de nuestras inversiones hacia el lado más prometedor de la barra de pesas cuando el entorno se vuelve más comprensible.

2Una emisión de BTP Valore en Italia y otra de Bons Van Peteghem en Bélgica recaudaron cerca de 20.000 millones de euros cada una en cuestión de días.

3La estanflación es la aparición simultánea en una economía de crecimiento lento, desempleo elevado y subida de precios.

4El carry puede definirse como el dinero que un inversor ganará manteniendo un bono en cartera después de tener en cuenta el coste de financiación. El carry es un parámetro que indica a los inversores cómo y en qué medida actuará el tiempo a su favor (¡o en su contra!).

5El riesgo de reinversión se refiere a la posibilidad de que un inversor no pueda reinvertir los flujos de caja recibidos de una inversión, tales como pagos de cupones o intereses, a un tipo comparable a su tasa de rentabilidad actual.

6Oro, energía, materiales, Japón, China.

7Sanidad, acciones de calidad, líderes en sus campos.

Análisis recientes

Brillar en tiempos de crisis: ¿Por qué el oro es más valioso que nunca en nuestras carteras?