Los riesgos climáticos físicos tendrán un gran impacto en las empresas mal preparadas

El desafío climático afecta a la economía

El año 2024 fue el primero en que la temperatura media mundial en superficie superó el umbral simbólico de 1,5 °C por encima de los niveles preindustriales1, un ambicioso objetivo que se fijó en 2015 en el marco del Acuerdo de París sobre el Clima. El abultado aumento de las temperaturas medias indica que, muy probablemente, el mundo está en vías de calentarse poco menos de 3 °C, lo que traerá consigo una plétora de consecuencias perjudiciales. En particular, se prevé una mayor frecuencia y gravedad de los riesgos físicos asociados al cambio climático. Fenómenos como los incendios forestales, las inundaciones, las sequías, los ciclones tropicales y las olas de calor y frío causaron pérdidas económicas por valor de unos 300.000 millones de dólares en 20242, y las tendencias superan con creces el ritmo de la inflación. A modo de ejemplo, en los últimos 15 años, las pérdidas aseguradas provocadas por fuertes borrascas convectivas han aumentado a un ritmo anual del 8%, siendo la inflación responsable tan solo de en torno a una cuarta parte del incremento, mientras que una octava parte se puede atribuir directamente al cambio climático3.

Debido a la variedad y diversidad de los fenómenos climáticos, pocas zonas del mundo quedarán a salvo. Como señal de su impacto en la riqueza mundial, en un mundo en el que se realizan esfuerzos de transición para cumplir los compromisos de cero emisiones en 2050, los riesgos físicos asestan un golpe del 3% al PIB mundial4 (2050-2100). Las tendencias reales de los esfuerzos de transición sugieren que el impacto en el PIB mundial sería del 4-5% (2050-2100)4, y en los modelos que contemplan el peor escenario posible se superaría con creces esta cifra. Por ello, la conclusión es que los riesgos climáticos físicos ejercerán presión inflacionaria sobre las economías y obligan a las empresas a hacer frente a la creciente amenaza que plantean. En este breve artículo analizamos cómo afectan a los fundamentales de las compañías, examinamos las medidas actuales que les permiten adaptarse a sus efectos y consideramos qué sectores están mejor posicionados para afrontar estos retos.

Rentabilidad empresarial en riesgo

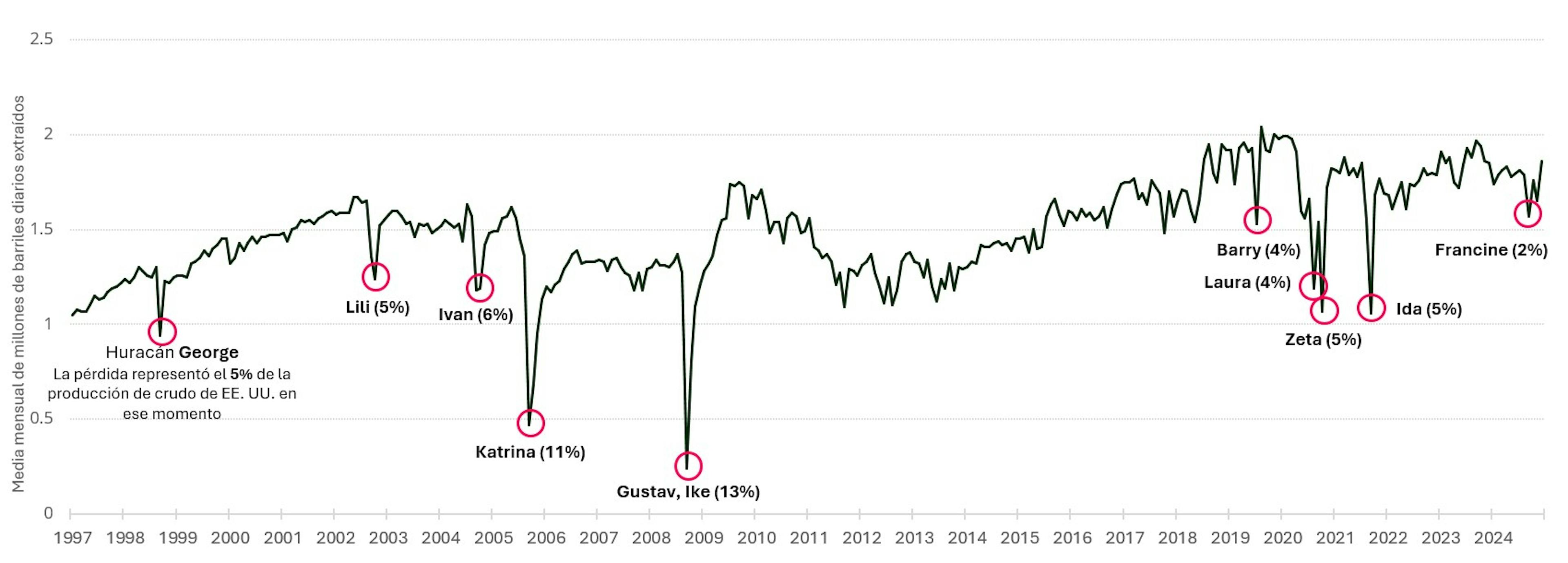

En el fondo, las empresas obtienen sus ingresos en función del volumen y el precio, que dependen de diversos factores, siendo los más importantes los siguientes: una base de clientes sana, una plantilla productiva, unas plantas y equipos fiables y la disponibilidad de materias primas. Los riesgos climáticos físicos afectarán a todos ellos. Las actividades de petróleo y gas en el golfo de México y las plantas de procesamiento y refino adyacentes en Luisiana son buena muestra de ello. Cada vez que pasan huracanes por la región, la extracción de crudo en el golfo se ve mermada debido a los cierres forzosos, el impacto en la mano de obra local y los consiguientes daños en las infraestructuras marítimas y terrestres.

Representación del impacto de los huracanes en la producción de crudo en el golfo de México

Los siniestros climáticos se cubrirán mediante una póliza vinculada al seguro de interrupción de la actividad empresarial o al seguro de daños materiales, lo que permitirá a las empresas recuperar el valor perdido por inactividad o daños materiales. Sin embargo, lo más preocupante es que, debido a unas deficientes prácticas de gestión del riesgo, al aumento de los costes de las primas o al gran desequilibrio entre el exceso de demanda y la falta de oferta de estos complejos productos de seguros, la mayoría de las empresas que operan en estas zonas de riesgo no protegen sus ingresos frente a estos fenómenos climáticos adversos. Las estimaciones muestran que el déficit de protección frente a siniestros relacionados con el clima ha aumentado significativamente en los últimos años y a él se debe el 55% del total de pérdidas relacionadas con el clima (alrededor de 160.000 millones de dólares)5.

Los costes variables unitarios directos asociados con el proceso de fabricación de los productos (COGS, por sus siglas en inglés), los gastos de explotación y las prioridades de asignación de capital de las empresas también se verán afectados. Como ya se ha señalado, el coste de los seguros está aumentando en las zonas de riesgo, pero esto solo representa una parte de la posible inflación de costes derivada de los riesgos climáticos físicos, ya que también hay que considerar los costes relacionados con la energía y las infraestructuras. Las empresas deberán aumentar su consumo de energía para combatir las olas de calor y frío. En un escenario de calentamiento de 3 °C, la ola de calor más larga de un país será, de media, de 24,5 días, y más del 16% de las ciudades más grandes del mundo estarán expuestas a olas de calor de más de un mes de duración cada año6. En el otro extremo del termómetro se observan tendencias similares, ya que las olas de frío son cada vez más imprevisibles, lo que aumenta la presión sobre los mercados eléctricos en invierno. Se calcula que conseguir infraestructuras resistentes al cambio climático mediante nuevas construcciones, mejoras o adaptaciones de las actuales costará entre 140.000 y 300.000 millones de dólares de aquí a 2030 y entre 280.000 y 500.000 millones de dólares de aquí a 20507. Esto incluye proyectos como el de mejorar la robustez de las empresas que prestan servicios de agua y electricidad o la integración de sistemas de defensa contra inundaciones.

Como consecuencia de ello, desde el punto de vista de los fundamentales, las empresas con operaciones en las zonas afectadas deberían experimentar una caída de la rentabilidad provocada por unos ingresos inferiores a los previstos y unos costes superiores a los estimados. Esto repercute en sus perspectivas de crecimiento y les obliga a reasignar capital de manera ineficiente para garantizar que estas percepciones cambien.

Diversificación y adaptación

Una forma de limitar el impacto de tales eventos en una empresa es simplemente comenzar a evitar las zonas que registrarán cada vez con más frecuencia entornos operativos más duros debido al cambio climático. La diversificación fuera de las zonas de riesgo es clave para capear la volatilidad y la incertidumbre que estos acontecimientos provocarán en la producción y la rentabilidad. Una encuesta reciente entre ejecutivos que trabajan en Estados Unidos mostró que ya se están tomando medidas en este sentido, y una cuarta parte de los encuestados confirmó que ya se habían trasladado algunas de sus operaciones debido a la preocupación por el cambio climático8. Sin embargo, esto no siempre es posible, especialmente cuando se trata de activos fijos como las materias primas, las grandes ciudades o industrias con centros operativos históricamente establecidos. Esto significa que tendrán que aumentar las soluciones de adaptación, con los costes asociados antes señalados. Desafortunadamente, una gran parte de las empresas todavía no tienen una estrategia para abordarlas o no le dan suficiente prioridad. En los estudios más recientes, menos de la mitad de las empresas con estrategias de adaptación al clima tienen previsto aplicarlas en los próximos 10 años9.

Calendario de las estrategias de adaptación al cambio climático de las empresas

Teniendo todo esto en cuenta, para sacar conclusiones sobre empresas concretas hay que examinarlas caso por caso, pero en líneas generales se pueden identificar ganadores y perdedores. Los proveedores de equipos y servicios de soporte a los sectores de los suministros públicos, la agricultura, la energía y la fabricación deberían beneficiarse del impulso a las infraestructuras resistentes al clima. Los sectores de ingeniería, adquisición y construcción (EPC, por sus siglas en inglés) y determinados tipos de fabricantes de materiales y sistemas de construcción, como los de aislamiento y calefacción, ventilación y aire acondicionado, se beneficiarán especialmente de esta tendencia. Por contra, las empresas con una exposición no diversificada y desprotegida a las zonas en riesgo podrían sufrir las mayores pérdidas. No hay que descartar que se produzcan círculos viciosos que generen nuevos cuellos de botella en la cadena de suministro de industrias clave y riesgos sistémicos para el sector de los seguros. La amenaza que suponen los riesgos climáticos físicos está obligando a los inversores a largo plazo a informarse sobre las repercusiones del cambio climático.

Análisis recientes

Juntas de accionistas: Hay que cambiar el tono

2024: Ilustración de nuestro comportamiento como accionistas activos

Nuestra retrospectiva de 2024: Los principales acontecimientos del mercado y sus implicaciones ESG

Este documento es una comunicación de marketing. Este documento está dirigido a clientes profesionales.

Este material no puede reproducirse, ni total ni parcialmente, sin el consentimiento previo de la Sociedad Gestora. Este material no constituye una oferta de suscripción ni un asesoramiento de inversión. La información contenida en este material podría no ser completa y estar sujeta a modificación sin preaviso alguno. Las información se expresa a fecha de redacción del material y procede de fuentes propias y externas consideradas fiables por Carmignac, no es necesariamente exhaustiva y su exactitud no está garantizada. Las referencias a determinados títulos, instrumentos financieros y sectores se efectúan exclusivamente con fines ilustrativos y no tienen por objeto fomentar la inversión directa en dichos instrumentos ni constituyen un asesoramiento de inversión. La Gestora no está sujeta a ninguna prohibición de negociación sobre estos instrumentos antes de emitir alguna comunicación. En consecuencia, Carmignac, sus responsables, empleados o agentes no proporcionan garantía alguna de precisión o fiabilidad y no se responsabilizan en modo alguno de los errores u omisiones (incluida la responsabilidad para con cualquier persona debido a una negligencia).

CARMIGNAC GESTION - 24, place Vendôme - F-75001 París - Tel: (+33) 01 42 86 53 35. Sociedad de gestión de inversión autorizada por la AMF - Sociedad anónima con un capital social de 13.500.000 EUR - Registro Mercantil de París B 349 501 676.

CARMIGNAC GESTION Luxembourg - City Link - 7, rue de la Chapelle - L-1325 Luxemburgo - Tel.: (+352) 46 70 60 1. Filial de Carmignac Gestion. Sociedad de gestión de fondos de inversión autorizada por la Comisión de supervisión financiera de Luxemburgo (CSSF). Sociedad anónima con un capital social de 23.000.000 EUR - Registro Mercantil de Luxemburgo B 67 549.